2024年から新NISAが始まります。

今まで一般NISAやつみたてNISAをやっていた人も今回から投資を始める人もこの新制度の始まりは今か今かと待っているのではないでしょうか。

私もその1人です。

私はつみたてNISAの満額積み立てを続けてきました。

新NISAについてはつみたて投資を少額と成長投資枠への投資をメインに考え家計の余裕資金を確保しています。

そんな時思いました。

2024年までまだ期間があるし成長投資枠へはいつ投資するかも分からない。

この余裕資金を待機資金としておいておくのってもったいなくない?

そんなときにドル建てMMFというファンドがあることを知りました。

今回はドル建てMMFとは何なのか、待機資金がどう変わるのかを解説していきます。

結論新NISAなどで米国投資を考えていて、待機資金がある人、少しでも運用していたい人はドル建てMMFがおすすめです。

- 米国投資を考えているがまだ投資時期でなく待機資金がある人

- すぐに使わないドルで待機資金を持っていて少しでも運用したい人

- 新NISAが始まるまでに始めておきたいこと

ドル建てMMFとは何か?

ドル建てMMFとは、Money Market Fundの略称で、安定性と流動性を重視した投資ファンドです。

MMFの投資対象は政府や金融機関が発行する債券でありリスクを分散させ高い安全性が図られています。

MMFはドル建て以外にもトルコリラや南アフリカランドなど、別の外貨建てMMFもあります。

今回紹介するドル建てMMFはその名の通り円をドルに換えて運用します。

ドル建てMMFをおすすめする理由

預金のまま投資するときまで待ってればいいんじゃないの?

こう思う人もいると思います。

この考えでも全然いいと思います。

しかし少しでも運用して待っていたいという人、そうゆう人にはドル建てMMFをおすすめします。

MMFをおすすめする理由は次の4つです。

- 新NISAで米国投資を考えている人のドル保管場所になる

- 利息が付く・現状利回りが高い

- 安全性が高い

- ゴールドマンサックスのMMFが便利

新NISAで米国投資を考えている人のドル保管場所になる

2024年から新NISAが始まります。

新NISAでは成長投資枠が使えるため

米国の高配当株投資に挑戦するぞ!

このように米国投資を考えている人も多いです。

そのため円高に振れたタイミングでドルを買って外貨預金にする人もいると思います。

しかし新NISAが始まるまでは期間があり、投資タイミングも考えると数カ月~1年程度の期間があります。

外貨預金にはデメリットがあります。

ペイオフ対象外であることです。

銀行などが破綻した場合に預金者を保護するしくみです。

預金1,000万円とその利息が保護の対象になります。

一方MMFはファンドであり外貨預金ではありません。

MMFにペイオフ対象外というリスクはありません。

外貨預金のまま置いておく必要がなく、好きな為替のタイミングでドルを買ってMMFにすることができるため安心して資金を確保することができます。

為替の変動が激しい中、円高に振れたタイミングでドルを買っておきたい人はMMFを活用することで安心できますね。

利息が付く・現状利回りが高い

MMFに投資すると利息がもらえます。

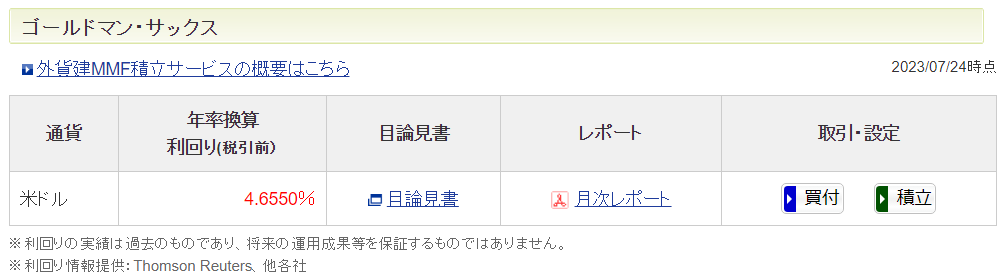

ゴールドマン・サックスを例にとるとMMFの利回りは下記の通りです。

なかなかの高い利回りです。

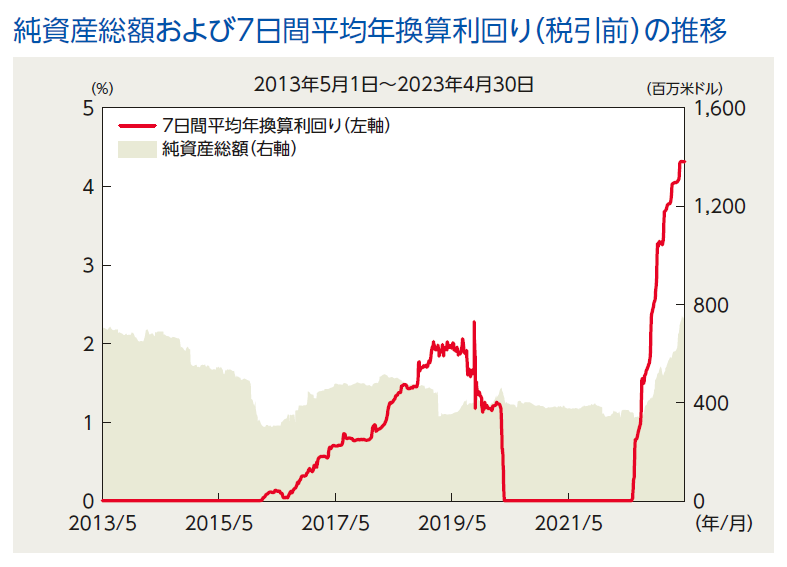

利回りの推移はこの通りです。

ドル建てMMFは米国の短期金利に連動する形で変動します。

今米国は高いインフレを抑えるために短期金利を大きく上げています。

そのため今は利回りが高い状態です。

米国のインフレは減速しているとはいえ続いている状態ですし、ある程度利回りの高い状態が続くことが予想されます。

新NISAが始まるまでの資金保管場所としてMMFを検討する余地はあると思います。

ちなみに利息は月末に再投資されます。

安全性が高い

ドル建てMMFは、信頼性の高い発行機関による債券を主に運用しており、信用リスクが低い(安全性が高い)とされています。

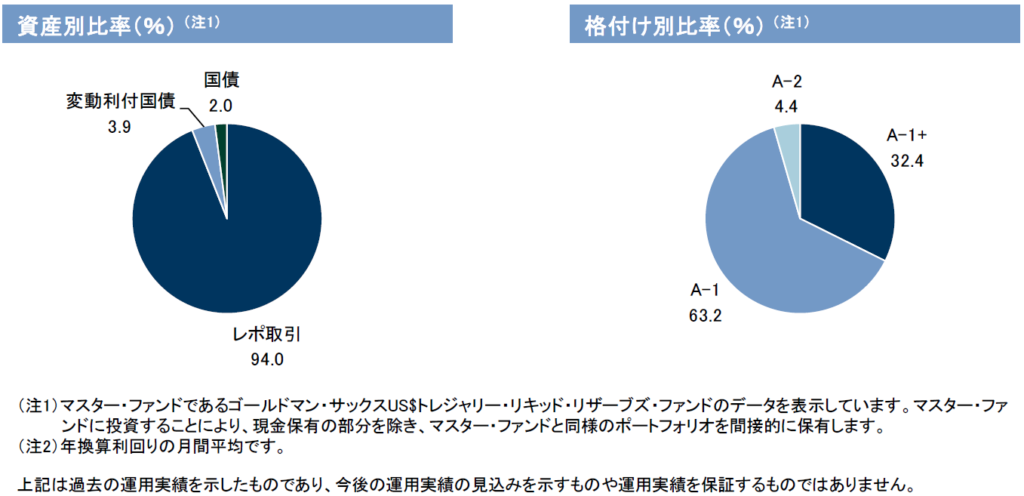

このグラフはゴールドマンサックスのMMF資産別比率と格付け別比率を表したものです。

ほとんどがレポ取引で構成され、格付けも信用リスクが最も低い(安全性が高い)とされるA-1がほとんどです。

金融機関が短期間の資金調達や運用を行う際に利用される取引です。

この取引の特徴は、金融機関が国債や債券などの有価証券を担保として提供し、資金を借り入れる点です。

担保付けにより信用リスクが低減され、短期間の性質から安全性が高いとされています。

1口当たり純資産価格も長年0.01ドルを維持しています。

直近10年を見ると基準価格の変動がほとんどないため安全性が高い資産と言えます。

ゴールドマンサックスのMMFが便利

ドル建てMMFにはいくつかの種類がありますが、ゴールドマンサックスのMMFが便利です。

楽天証券の場合はMMFのままで買付資金に使用できるからです。

こちらの画面は楽天証券の米国株買付画面です。

外貨買付可能額にゴールドマンサックスのMMFが含まれており、そのまま買付することができます。

ただしSBI証券の外貨買付可能額にMMFは含まれず、米国株は買えない仕様となっています。

SBI証券の場合は、MMFを外貨で売却してその後米国株を注文することになります。

ドル建てMMFで注意すること

次にドル建てMMFで注意することを解説します。

預金のまま置いておくよりメリットがあるMMFですが、デメリットもあります。

デメリットは次の2つです。

- 信託報酬が高い

- 利回りは大きく変動する

信託報酬が高い

MMFはファンドであるため信託報酬がかかります。

ここでもゴールドマンサックスを例にしますが、目論見書には

信託報酬:年率0.70%

となっています。

米国インデックスファンドで年率0.01%前後の信託報酬があることを考えると高いです。

※購入時と換金時の売買手数料は無料となっています

MMFの利回りが高い間に安全に利息をもらうことで割り切れるのであれば許容できる信託報酬かと思いますが、今後の利回り次第では大きなデメリットになります。

利回りは大きく変動する

おすすめ理由で今は利回りが高いことを説明しました。

この推移から分かる通り、利回りは大きく変動します。

そしてこの変動は米国の短期金利に連動する傾向にありますので、今後金融緩和が進むと利回りは下がりメリットを享受できなくなる可能性があります。

今だけのドル保管場所と思えば活用の余地がありますが、長期保有することはおすすめできません。

為替を考える必要がある

為替差益が出ているとMMFを売却したタイミングで課税されます。

具体的にはドルを購入した時の為替よりMMFに投資した時の為替が円安であるとその差益分が課税対象になります。

そのため大きく円安に傾いてからMMFに投資した場合は課税額が大きくなります。

為替差益の課税についてはこちらの記事で解説していますので参考にしてください。

まとめ

新NISAが始まるまでまだ期間があります。

その間資金を眠らせておくのがもったいないと思う人は多いと思います。

今のうちにMMFを検討してみてください。

以上!

コメント