財務諸表の中でキャッシュフロー計算書(以下CFと呼びます)は、企業に現金がどれだけ入ってきて、どれだけ出ていっているかを表しています。

そのためCF計算書では様々な項目で現金プラスか現金マイナスかを計算して、期末に残った現金を表していきます。

そしてキャッシュフロー計算書を見て初見で思うのが、

ここは費用なのに何でプラスなの?

こっちは収益なのに何でマイナスなの?

これです。

簿記などを理解していると、各項目が『費用』なのか『収益』なのかが分かります。

これが混乱するところで、一見費用でマイナスにしそうなところが現金ではマイナスでなく、収益でプラスにしそうなところが現金ではプラスにならないという項目が存在します。

これらを理解するにはビジネス会計検定を勉強するのが一番の近道です。

今回はビジネス会計検定から学ぶCF計算書の見方について紹介していきます。

- CF計算書の見方を理解したい人

- ビジネス会計検定でCF計算書の勉強内容を知りたい人

CF計算書とは

CF計算書は企業の現金の入出を表した計算書です。

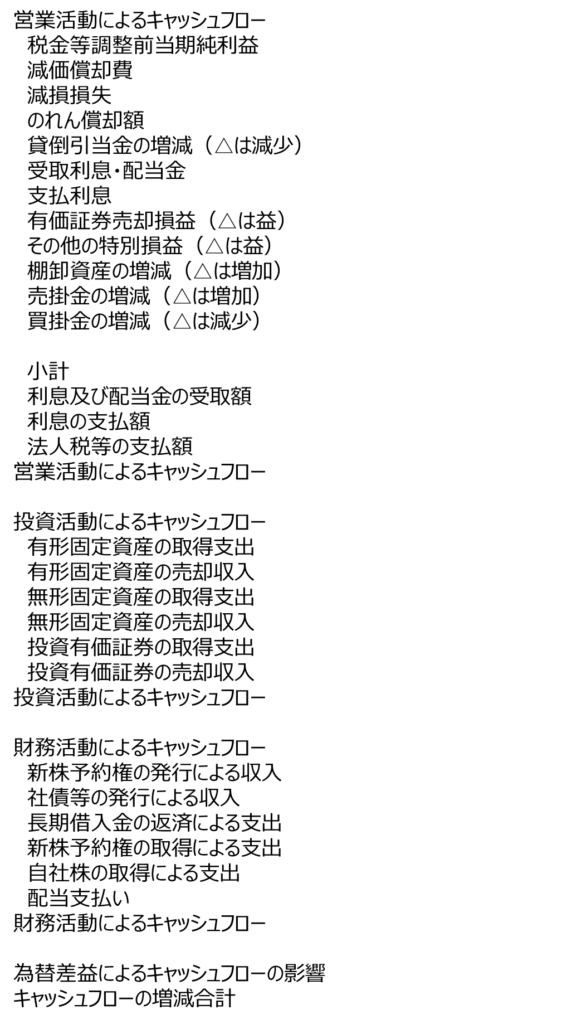

一例として下記のような項目になります。(間接法によるCF計算書です)

税金等調整前当期純利益から始まり、現金の入出を明確にし現金がどれだけ増減したかを確認します。

当期純利益は全てが現金で利益となっているわけではないためにこのような確認をします。

簿記を学んだ人であればそれぞれの項目の意味は概ね分かると思います。

それではなぜCF計算書の見方が難しいのかを解説していきます。

CF計算書の見方が難しいポイント

CF計算書の見方が難しいポイントは金額の増減がどちらなのか分かりにくいことです。

詳細を解説していきます。

現金が増減しない損益項目

まず現金が増減しない項目がありこの項目に対してCF計算書上プラスマイナスすることになります。

例えばこちらの項目

この項目は損益計算書では費用であり当期純利益からマイナスとなる項目です。

しかし、現金で見たときはマイナスではありません。

なぜならこの項目は資産を評価して償却や損失として費用にしているため、現金で見ると何も変わっていません。

そのためマイナスされている当期純利益に足し戻してあげることで正しい現金の量になります。

このように現金が増減しない損益には下記のような項目があります。

| 項目 | CF計算書の増減 |

|---|---|

| 減価償却費 | プラス |

| 減損損失 | プラス |

| のれん償却 | プラス |

| 貸倒引当金繰入 | プラス |

| 貸倒引当金戻入 | マイナス |

| 持分法による投資利益 | マイナス |

| 持分法による投資損失 | プラス |

資産と負債の増減項目

次にこちらの項目です。

この項目の意味するところは、

棚卸資産:増える場合は現金をマイナスにしてください

売掛金:増える場合は現金をマイナスにしてください

買掛金:減る場合は現金をマイナスにしてください。

このからくりはちょっと頭を捻って考える必要があります。

棚卸資産と売掛金が前年より増えると現金はマイナスになります。

買掛金が前年より減ると現金はマイナスになります。

売掛金が増えるとその分収益がありますので当期純利益にはプラスされています。

しかし売掛金は後で現金を払ってもらえる権利ですのでまだ現金は入っていません。

そのため売掛金が増える分だけ現金はマイナスにする必要があります。

売掛金が減った場合は、現金をもらっていますので現金プラスになるわけです。

棚卸資産が増えるとその分売上原価(費用)に計上されていないため当期純利益は多くなる方向になります。

しかし実際は棚卸資産を仕入れた時点で現金を払っていますのでマイナスにする必要があります。

(商品は売れた時点で売上原価(費用)に計上されます)

買掛金は売掛金と棚卸資産と逆の動きになります。

買掛金が増えるとその分支払いを先送りにしていることになります。

実際には現金を払っていないため当期純利益にプラスすることになります。

逆に買掛金が減ればその分現金を払ったことになるためマイナスすることになります。

このからくりを理解するのに頭の整理が大変です。

ビジネス会計検定をおすすめする理由

今回は見方が難しいポイントに絞って紹介しました。

実際は資金繰りの状態を見るポイントや営業CF、投資CF、財務CFなどが適正であるかを見るポイントがあります。

これらを網羅的にCF計算書を読むためにはビジネス会計検定を学ぶことをおすすめします。

まとめ

CF計算書は現金の流れを読む計算書です。

損益計算書でいくら利益が出ていても、現金が増えていかなければ資金繰りは苦しくなります。

CF計算書を読めるようになれば現金に余裕が企業かが分かるようになります。

ビジネス会計検定を学びCF計算書が読めるように勉強していきましょう。

以上!

コメント